Buongiorno,

fornisco alcune informazioni sul nuovo servizio WeekAndOption, nella forma di domande con risposta.

Qual è il mio background?

Sono un quantitativo e risk manager, ho lavorato a Milano in diverse realtà del risparmio gestito nel periodo 1999-2009, per poi svolgere l’attività di analista finanziario e formatore in Zeygos, società di analisi e ricerca finanziaria indipendente.

Perchè le opzioni?

Essenzialmente perché sono più tolleranti verso l’errore. Inoltre, le opzioni sono lo strumento di investimento più flessibile in assoluto, perché consentono di implementare view non solo decisamente rialziste o ribassiste, ma anche di moderato rialzo o moderato ribasso, di andamento laterale, di bassa o alta volatilità, il tutto con riferimento ad un certo orizzonte temporale.

Perché le opzioni weekly?

Questa scelta è dettata più dai gusti personali. Con strategie di più ampio respiro (su orizzonte mensile, trimestrale, ecc.) si rischia spesso meno, ma c’è maggiore incertezza sui livelli ipotizzabili per le variabili oggetto delle strategie e la validità delle view implementate si può verificare solo a distanza di tempo (un mese, un trimestre, ecc.). Con un orizzonte settimanale, si ha un immediato riscontro della bontà della propria strategia.

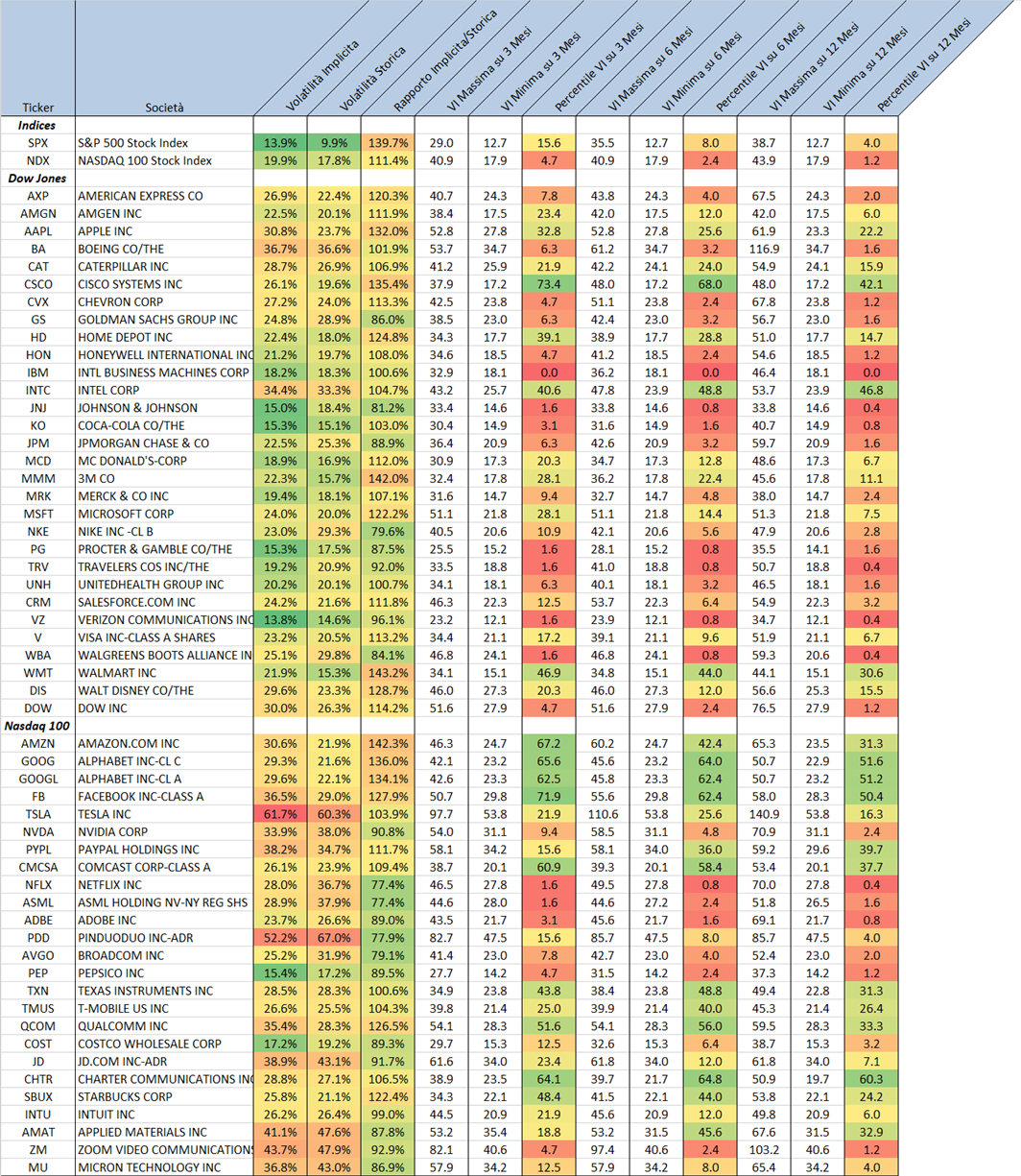

Perché l’S&P 500?

Perché è l’indice azionario più importante a livello globale, perché è il più liquido, perché dà la possibilità di operare per 23 ore su 24, perché varia nel continuo e raramente con gap (è successo nel febbraio/marzo 2020, ma per altri indici i gap sono stati ben maggiori).

Quale approccio?

La strategia segue un approccio discrezionale di tipo fondamentale. Leggo report di ricerca e cerco di essere aggiornato sulle news che muovono i mercati.

Quali sono le posizioni tipiche che si implementano?

Come detto la strategia opera prevalentemente sulle opzioni weekly dell’S&P 500. Il portafoglio risulta dalla combinazione di vertical spread (a credito o a debito), calendar spread e diagonal spread. La vendita di opzioni naked viene effettuata sempre in combinazione con una strategia di vertical/calendar/diagonal spread che ne riduca il rischio.

Quali sono le fonti di profitto e, quindi, di rischio?

Poiché le opzioni in scadenza la settimana successiva sono prevalentemente short, il theta del portafoglio è tipicamente positivo, cioè il passare del tempo a parità di prezzo del sottostante consente di ottenere un guadagno. Il rischio principale è dato dal delta, che è tipicamente basso ma può variare in modo significativo a seguito di variazioni importanti e repentine del sottostante. In tal caso vanno effettuate operazioni di hedging per ridurre il delta.

Come vengono forniti i segnali operativi?

Si descrive la view sottostante, le operazioni che costituiscono il trade iniziale (codici delle opzioni e prezzi di negoziazione) ed i successivi trade corollari, la data di apertura ed eventuale chiusura, le uscite e le entrate monetarie derivanti dalle operazioni effettuate, la dimensione del trade espressa come percentuale dei margini assorbiti rispetto al valore complessivo del portafoglio di trading, la perdita massima ed il profitto massimo, il P&L corrente, il commento sulla strategia all’apertura e al momento di effettuare successivi aggiustamenti.

A presto!